東北大学大学院工学研究科修士課程修了。

銀行勤務を経て、現在はWebメディア制作や運営に携わる。

損益計算書の利益だけ見て、企業の財務を判断していませんか?

確かに利益は、企業活動を評価するための1つの指標ですが、それだけでは企業の経営状況を分析できません。

実際、金融機関は融資の判断の際、貸借対照表から読み取れる財務情報を重要な判断要素にしています。

この記事では貸借対照表の構造から財務情報を読み取るためのポイントまで解説します。貸借対照表の読み方をマスターしましょう。

目次

貸借対照表の構造

貸借対照表の科目は、大きい分類の中にさらに細かい分類が存在します。ここでは、まずは全体の構造や大きい分類から見ていきます。

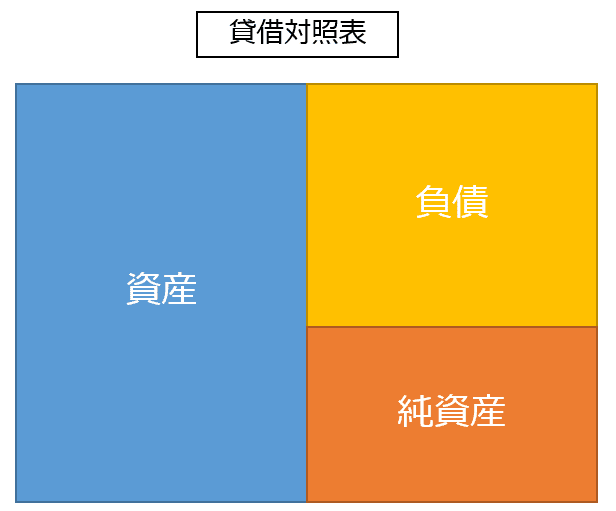

貸借対照表とは

貸借対照表とは、決算の時点での企業の財政状況を表した決算書類の1つです。

左側には、保有している資産である「資産の部」が記載され、右側には資金の調達方法である「負債の部」と「純資産の部」が記載されています。

バランス

貸借対照表は、バランスシート(B/S)とも呼ばれます。これは、左右のバランスが必ず等しくなることに由来しています。

左右とは、左側の資産と右側の負債と純資産のことです。

(資産)=(負債)+(純資産)

これは複式簿記の記録方法を覚えていると理解しやすいです。借方と貸方で、調達してきた資金が現在どういう形の資産として存在しているかを表しています。

複式簿記については以下の記事で解説しています。

決算書を読むために必要な複式簿記の仕組みを解説 | てつまぐ (tetsumag.com)

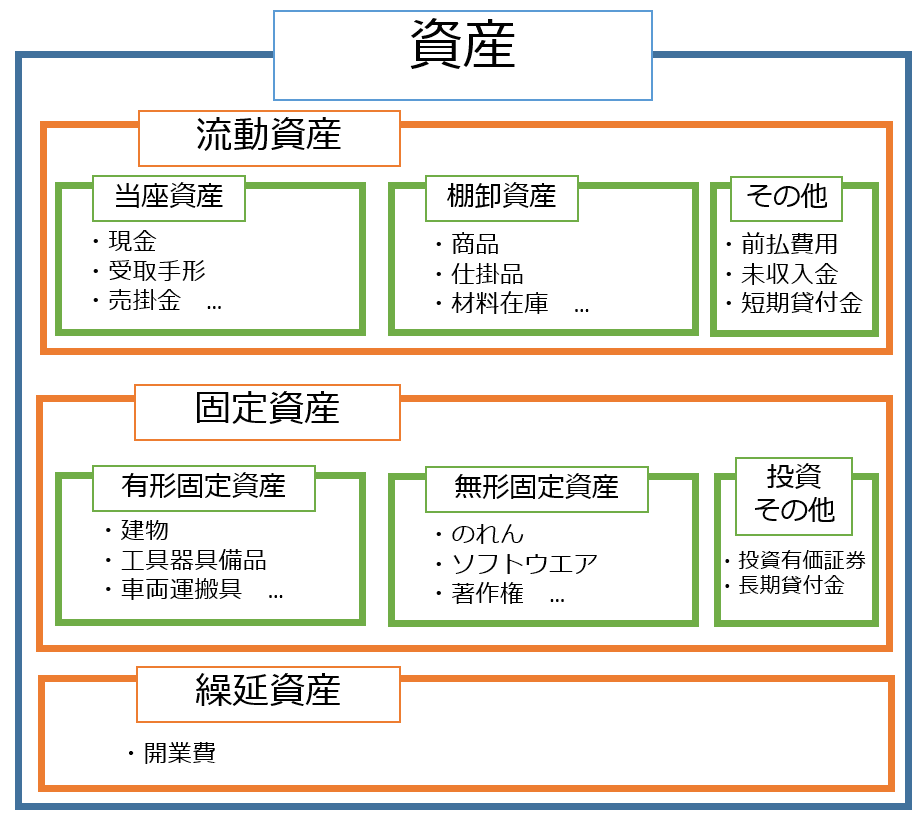

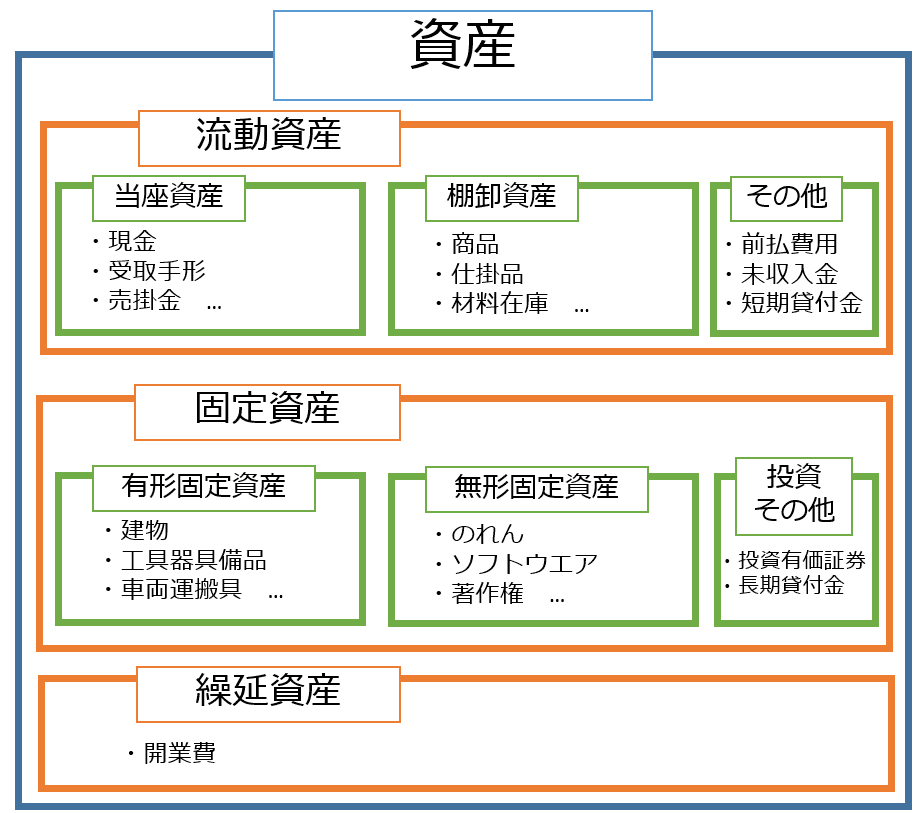

資産の部

貸借対照表の左側を構成する「資産の部」について見ていきます。

貸借対照表の資産の勘定科目は、慣れない言葉が並びますが、分類の大きさを意識して言葉の意味を理解することが重要です。

まず、資産は「流動資産」「固定資産」「繰延資産」の3つに分けることができます。

流動資産

流動資産は、会社の通常の営業活動の中で保有する資産、もしくは、1年以内に現金化または費用化できる資産です。

固定資産やその他の資産と比較して、現金化しやすい「流動性のある資産」であることを意味しています。

支払い能力をはかる指標に「流動比率」があり、以下の式で求められます。

(流動比率)=(流動資産)/(流動負債)

流動比率は、流動負債に対する流動資産の割合を示し、流動比率が大きいほど支払い能力が高く、安全性が高いと判断することができます。

流動資産はさらに、「当座資産」「棚卸資産」「その他の資産」に分類されます。

当座資産

当座資産は、現金や短い期間で現金化できる資産です。

具体的な勘定科目としては、以下があります。

- 現金

- 預金

- 受取手形

- 売掛金

- 有価証券

当座資産が多いほど、企業の当面の支払い能力が大きいことを意味しています。

支払い能力をはかる指標に「当座比率」があり、以下の式で求められます。

(当座比率)=(当座資産)/(流動負債)

これは、流動負債に対する当座資産の割合を示し、当座比率が大きいほど支払い能力が高く、安全性が高いと判断することができます。特に、急な支払いに対応できる能力が大きいと評価できます。

棚卸資産

棚卸資産は、いわゆる在庫を意味しています。

具体的な勘定科目としては、以下があります。

- 商品および製品

- 原材料

- 仕掛品

- 貯蔵品

当座資産は多ければ多いほど安心なものですが、棚卸資産が多いことはあまり良い状態とは言えません。

棚卸資産が多い状態は、売れ残った製品や不良在庫をいっぱい抱えているだけの状態である可能性があります。在庫の保管コストだけかかって、実際に売れる見込みのないものは、もはや資産としての価値は見込めません。

棚卸資産は帳簿での価値と実態がかけ離れている可能性もあります。適切な在庫管理が重要です。

その他の資産

その他の資産の具体的な勘定科目には以下があります。

- 前払費用

- 未収入金

- 短期貸付金

流動資産の中で、当座資産や棚卸資産に分類されないものが該当します。

固定資産

固定資産は、現金化または費用化までに1年以上かかる資産です。

企業が長期にわたって保有することが想定されているものが該当します。

固定資産はさらに、「有形固定資産」「無形固定資産」「投資その他の資産」に分類されます。

有形固定資産

有形固定資産は、名前の通り、形のある長期間使用するものです。

具体的な勘定科目は以下です。

- 建物

- 機械及び装置

- 車両運搬具

- 工具、器具及び備品

- 土地

無形固定資産

無形固定資産は、名前の通り、形のない資産です。

具体的な勘定科目は以下です。

- のれん(営業権)

- ソフトウエア

- 特許権

- 著作権

投資その他の資産

投資その他の資産は、長期的な資産運用を目的とする投資や他企業の資本参加を目的とする投資が該当します。

繰延資産

繰延資産とは、既に支払った費用の効果が、1年以上に及ぶ資産です。

具体的な勘定科目は以下があります。

- 会社設立費用

- 開業費用

- システム開発費

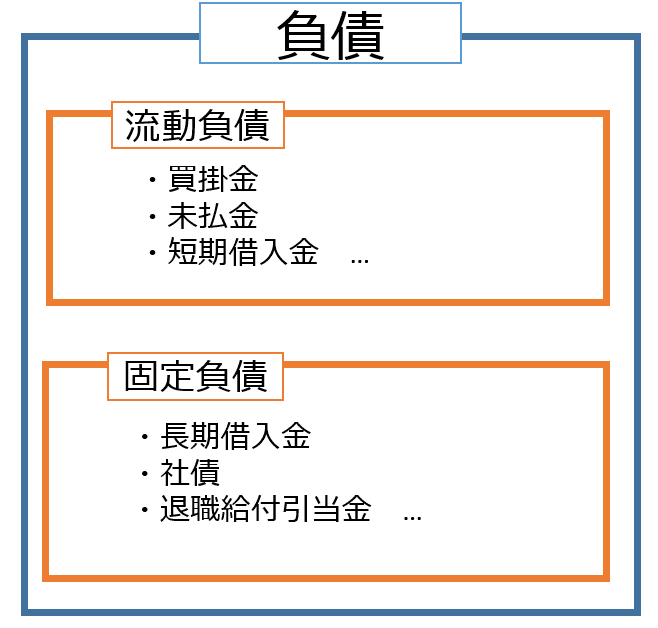

負債の部

貸借対照表の右上を構成する「負債の部」について見ていきます。

負債においては、資産ほど勘定科目も多くなく、理解しやすい構造になっています。

負債は「流動負債」と「固定負債」に分かれています。

流動負債

流動負債とは、会社の通常の営業活動の中で発生する負債、もしくは、1年以内に支払い、または収益となる負債です。

具体的な勘定科目は以下があります。

- 支払手形

- 買掛金

- 短期借入金

- 未払金

- 未払費用

固定負債

固定負債とは、1年以上後に支払いが約束されている負債です。

具体的な勘定科目は以下があります。

- 長期借入金

- 社債

- 退職給付引当金

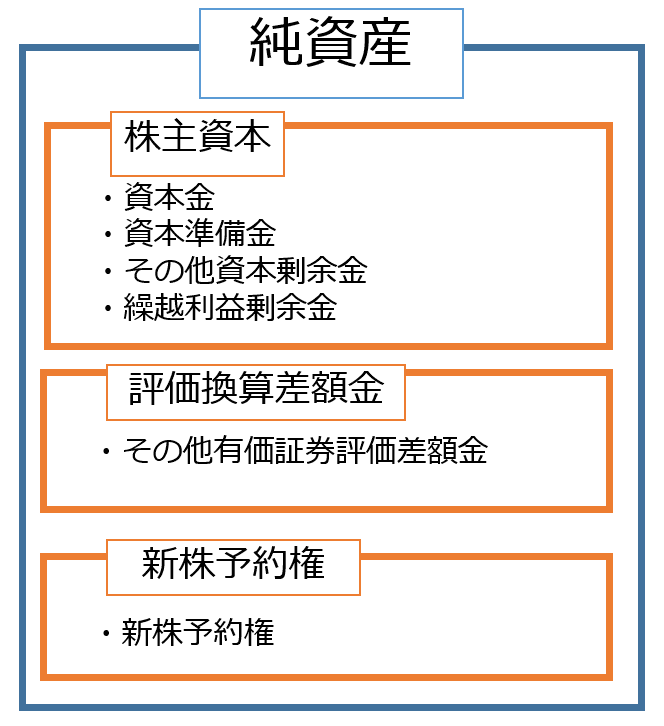

純資産の部

貸借対照表の右下を構成する「純資産の部」について見ていきます。

純資産は「株主資本」「評価換算差額金」「新株予約金」に分類できます。

企業の財務を見る際、純資産の細かい勘定科目に着目することはあまりありません。

純資産全体がどれくらいであり、資産や負債に対する割合がどの程度であるかが経営の安全性を判断する上で重要になります。

自己資本

純資産と似た意味合いで「自己資本」という言葉が使われますが、厳密には純資産と自己資本は異なります。

自己資本は純資産の中の株主資本と評価換算差額金を合わせたものです。

(自己資本)=(株主資本)+(評価換算差額金)

しかし、実際、中小企業の純資産は「株主資本」が大部分を占めてる場合が多いのです。

なので、株主資本以外の数値を加味しても加味しなくてもあまり大きな影響はないため、純資産と自己資本が同じような扱いをされています。

自己資本比率

経営の安全性をはかる指標の1つに自己資本比率があります。

(自己資本比率)=(自己資本)/(総資産)

自己資本比率は、総資産のうちどのくらいを自己資本でまかなえているのか確かめることができます。

言い方を変えれば、負債(借入)に頼りすぎていないか判断する指標になります。

固定比率

また、経営の安全性をはかる指標の1つに固定比率があります。

(固定比率)=(固定資産)/(自己資本比率)

固定比率は、固定資産のどの程度が自己資本でまかなえているのか確かめることができます。

固定資産は、長期的に使用するものであるため、返済の必要のない自己資金によってできるだけまかなえている状態が安全性が高い状態と言えます。

自己資本比率は高いほうが安全性が高い一方で、固定比率は低いほうが安全性が高いことになるので、注意が必要です。

まとめ:貸借対照表から財務情報を読み取ろう

この記事では、貸借対照表の構成と分析手法について解説しました。

- 貸借対照表は、資産、負債、純資産でできている

- 資産は分類構造を意識して理解しよう

- 資産と負債の流動と固定に分類される勘定科目の把握

- 純資産の大きさは企業の安全性に寄与する