東北大学大学院工学研究科修士課程修了。

銀行勤務を経て、現在はWebメディア制作や運営に携わる。

簿記は何のために必要なのでしょうか?

その答えの一つは決算書を作るためです。

では、決算書を読むために簿記の知識は必要なのでしょうか?

簿記を知らなくても決算書を読むことは可能ですが、理解しておくことで決算書から読み取れる情報は多くなります。

この記事では、決算書を読むために必要な最低限の簿記の知識について解説します。簿記の基礎を理解することでより決算書を読み解く力を向上させましょう。

目次

複式簿記とは

決算書類は、複式簿記による帳簿記録をもとに作られます。この複式簿記の対になるが単式簿記ですが、それぞれどのような特徴と違いがあるのか解説します。複式簿記を理解するために、まずは単式簿記から見ていきます。

単式簿記

単式簿記とは、取引に対して1つの科目で記録する手法です。一般的には、現金の支出と収入を日時の順に並べたものになります。家計簿のイメージに近いでしょう。手元の資金の増減を管理するという点では最もわかりやすい手法です。

単式簿記でお金の入金と支出を記録する例を以下に示します。

| 日時 | 項目 | 入金 | 支出 | 残高 |

| 1/1 | 交際費 | 20,000 | 100,000 | |

| 1/3 | 給料 | 5,000 | 105,000 | |

| 1/6 | ローン返済 | 4,000 | 101,000 |

いつ、何の理由で、いくら使い、残高がいくらになったかわかるような構造になっています。最もシンプルでわかりやすく、現金だけの動きを追うことには適しています。

しかしこの場合、現金以外の資産の動きを把握することができません。例えば上記では「ローン返済」という項目がありますが、これは現金の減少とともに負債が減少したことになります。しかし、単式簿記では負債の動きまでは把握できないのです。

この欠点を補うために複式簿記が存在します。複式簿記では現金の動きだけでなく、その結果としての負債の動きも同時に記録することができます。

複式簿記

複式簿記とは、取引に対して2つの科目に分けて記録する手法です。取引を原因と結果の両方から捉えることにより、現金の動きだけでなく、それに伴うものや負債のの動きも把握することができます。

複式簿記では、左側に借方(かりかた)、右側に貸方(かしかた)という2つの科目に分けて記帳されます。複式簿記で記録する例を以下に示します。

| 日時 | 借方 | 貸方 | ||

| 1/1 | 交際費 | 20,000 | 現金 | 20,000 |

| 1/3 | 普通預金 | 5,000 | 給与 | 5,000 |

| 1/6 | 借入金 | 4,000 | 普通預金 | 4,000 |

複式簿記では、お金が減って消費されたのか、また、ものに代わったのかが把握しやすくなります。「なぜお金が減ったのか」「どこへお金が流れたのか」を捉えることができます。

借方と貸方

上記の例にて、いきなり「借方(かりかた)」と「貸方(かしかた)」が出てきましたが、これは単なる複式簿記を行うためのルール上の言葉と捉えましょう。

「借方・貸方」を「借りる・貸す」の意味で捉えると混乱します。深く考えず、単なる専門用語として捉えることをおすすめします。

聞き慣れない言葉が多いため難しく感じますが、簡単な解釈さえできれば理解しやすくなります。

貸方と借方の捉え方には様々なものがありますが、ここではわかりやすさ重視で解説します。

1つの取引の複式簿記において、最も簡易的な解釈は、「貸方(右側)が、借方(左側)に変化した」と捉えるとわかりやすくなります。

上記の例で示した複式簿記はそれぞれ以下のように捉えられます。

| 1/1 | 現金20,000円(貸方)が交際費20,000円(借方)となって消費された |

| 1/3 | 給与5,000円(貸方)が普通預金5,000円(借方)の増加となった |

| 1/6 | 普通預金4,000円(貸方)が借入金4,000円(借方)の返済金に充てられた |

借方・貸方というわかりにくい表現を、簡単な表現に言い換えて解釈するようにしましょう。

複式簿記の仕訳

複式簿記の記帳において、1つの取引を借方と貸方に分けて記録する作業を「仕訳」といいます。次は、仕訳の分類と構成要素について具体的に見ていきます。

仕訳の5つの分類

取引によって、変化が起こる項目(借方や貸方に入る項目)は以下の5つに分類されます。

- 資産:所有する財産

- 負債:これから支払わなくてはならないもの

- 純資産:自分の資産(返さなくてよい資産)

- 収益:儲け

- 費用:収益を上げるために消費されたもの

仕訳では上記5つのどれかの増減が起こることで、対応するどれかの増減が起こることになります。

例えば、上記の例の1/1では、貸方で現金20,000円が減り、借方で交際費20,000円が消費されています。この場合、現金は資産、交際費は費用です。したがって、資産が費用になったことを意味しています。

1つの取引で必ず借方と貸方の金額は一致します。

仕訳では、この5つがそれそれさらに細かいカテゴリー(勘定科目)として記録されます。

具体例

実際の取引において発生する仕訳例を挙げます。

例1)1,000円で材料の仕入れを行った

| 借方 | 貸方 | ||

| 仕入 | 1,000 | 現金 | 1,000 |

この仕訳では「現金1,000円(資産)が仕入(費用)に使われた」ことを表します。

例2)3,000円の商品を掛けで売った

| 借方 | 貸方 | ||

| 売掛金 | 3,000 | 売上 | 3,000 |

この仕訳では「商品が売れることで、売上3,000円(収益)が売掛金(資産)になった」ことを表します。

簿記と決算書の関係

日々の取引を複式簿記で記録し、それを決算期のタイミングでまとめたものが決算書になります。逆に、決算書を作成するために、日々の取引を複雑な複式簿記によって記録しているのです。

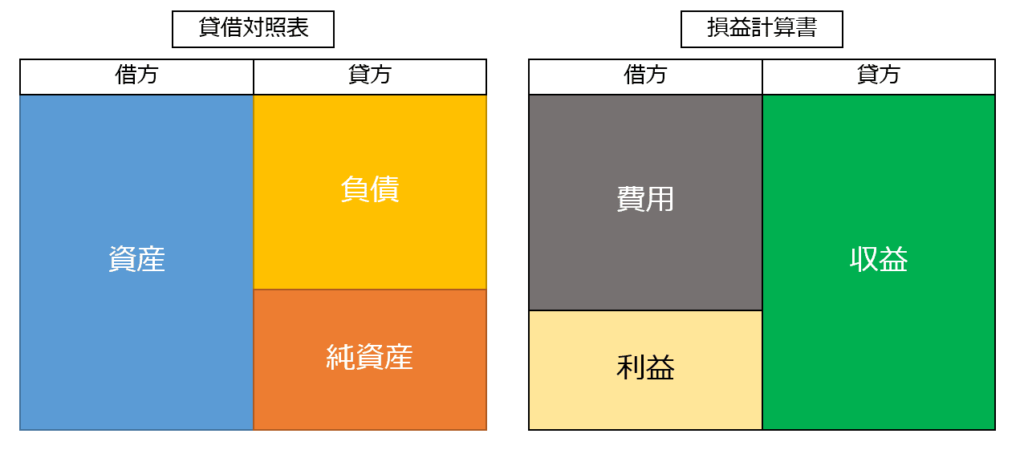

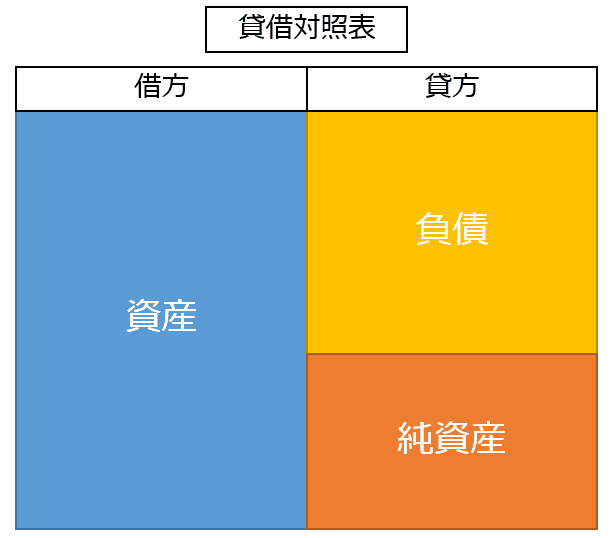

貸借対照表(バランスシート:BS)

貸借対照表は、「資産」「負債」「純資産」において、日々の仕訳作業の結果を勘定科目ごとに合計することで作られています。

左側(借方)に資産、右側(貸方)に負債と純資産が記され、左右の合計値は一致します。

貸借対照表では、現在保有している資産が負債と純資産のどのような割合で調達されているかをわかりやすく示しています。単純に、借入が多い場合は安全性が低いと考えることができます。

また、詳細な勘定科目を分析することで、経営の安定性を総合的に見ることができます。

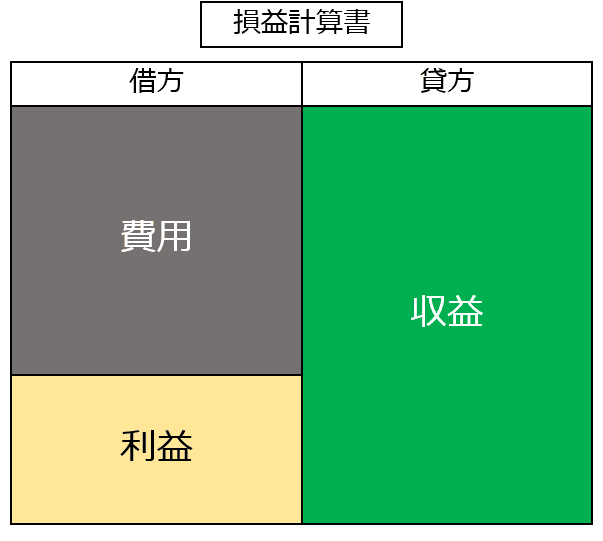

損益計算書(PL)

損益計算書は、決算期間の「収益」「費用」をまとめることで作られています。収益と費用の差額が利益になります。

左側(借方)に費用、右側(貸方)に収益が記され、その差額分が利益になります。(損益計算書に関しては、左右に分けず、一列で収益と費用を記述する決算書も多いです。)

損益計算書では、利益が出ているか(黒字かどうか)や収益おける費用の割合をわかりやすく示しています。

さらに詳細に勘定科目を分析することで、さらに利益を上げるための施策を考えることができるしょう。

まとめ:簿記の基礎を理解し、決算書の読み取り力を向上させよう

この記事では、決算書を読むために必要な最低限の簿記の知識について解説しました。貸借対照表と損益計算書の作成工程を理解し、内容から必要情報を読み取れるようになりましょう。

- 簿記は決算書を作成するための帳簿記録の方法

- 複式簿記とは1つの取引を2つの科目を用いて記述

- 「貸方が借方に変化する」と捉えるとわかりやすい

- 仕訳は5つに分類される

- 貸借対照表は、「資産」「負債」「純資産」の仕訳結果がまとめられたもの

- 損益計算書は、「収益」「費用」の仕訳結果がまとめられたもの