横浜国立大学理工学部建築都市環境系学科卒

一級鉄筋技能士

唎酒師

年内に、とある清酒製造業者の株式譲渡を目指して、現在話し合いを進めています。

いわゆる「M&Aセンター」や「TRANBI(トランビ)」といった仲介業者は使っておらず、超ローカルな人のつながりから話が広がったご縁で、正直すごく運がよかったと感じています。

本当にありがたい限りです。

ただ、実際に会社の決算書を見てみると、なんと役員借入金が1億円もあることが判明。

この1億円をまじめに返済しようとすれば、1億円を用意しなければなりません。

しかも、営業利益は数年間真っ赤の廃業寸前ですから、どう考えても厳しいです。

GoogleやChatGPT、YouTubeなどで役員借入金の処理方法を色々調べてみたところ、「DES(デット・エクイティ・スワップ)」や、単純に返済する方法、債務を放棄する方法など、よくある手段ばかりが出てきます。

でも、実務レベルではもう少し現実的でスマートなやり方もちゃんとあるんですね。

改めて、「WEBの情報って基本的なことや、素人の知識にとどまりがちなんだな・・」と実感しました。

ということで今回は、「無償減資」という少しマニアックだけど、実はとても有効な方法について、実体験ベースで紹介していこうと思います。

目次

役員借入金が1億円!どう処理するの?

顔合わせがが進み、直近3期分の決算書を共有させていただくことになりました。

会社の帳簿を開いてみたところ、衝撃的な事実が!

役員借入金が――なんと1億円。

つまり、「社長が自分で会社に1億円を貸していた」という状態。

会社の売上は1500万円前後で、営業利益は数年赤字続きです。

これを普通に返済しようとしたら、どれだけ利益を積んだって追いつきません。

いわゆる「いつ廃業してもおかしくない」レベルの状態でした。

実際、現社長や専務(ご夫婦での経営)は経営をあきらめていたのでしょう。

手元のキャッシュも尽きかけており、どこか売り急いでいる感じも伝わってきました。

このままでは、せっかくのご縁で進んでいたM&Aの話が、帳簿上の“借金(役員借入金)”という壁で止まってしまう。

どうにかしてこの1億円を帳簿上できれいに処理できないか、解決策を探し始めました。

WEB上にはありきたりな方法ばかり

まず最初にやったのは、インターネットでの検索です。

「役員借入金 処理」など、思いつく限りのキーワードで情報を漁りました。

出てくるのは決まって以下の3パターン。

- 単純に役員に返済する

- 債務放棄してもらう(贈与税が発生)

- DES(Debt Equity Swap/デット・エクイティ・スワップ)で資本金に組み入れる

これらは確かに理論上の「正解」かもしれません。

ただ、どれも大きなハードルがあります。

たとえば債務放棄を行う場合は、役員借入分の金額を雑収入として計上する必要が出てくるので、その分の法人税約2000万円を支払わなくてはなりません。

結局、「こうすればいい」というシンプルな方法が見つからず、かえって悩みが深くなりました。

M&A関連書籍にも有効な方法は書いてない

ならばとM&Aや事業承継に関する専門書をいくつか読み漁りました。

書店に並んでいる書籍は、一見すると実務に詳しそうに見えますが、実際に書かれている内容は非常に“教科書的”です。

「DESとはこういう制度です」「債務放棄にはこういう税務上の注意があります」――つまり制度の解説どまり。

実際に“誰が・どのタイミングで・どうやって”動くのかという「実務の流れ」には全然触れていない。

「これじゃ実務には使えないな…」というのが正直な感想でした。

「企業買収完全ガイド」みたいな小規模M&Aの体験記を書いている書籍も読みましたが、情報弱者をオンラインサロンに誘導するようなものが多く、全く役に立ちませんでした。

(サラリーマンは300万で会社を買いなさい?みたいな?・・・・)

担当の会計士、銀行、事業承継センターの方に聞いても、有効な方法は知らないみたい・・

さらに相談の場を広げて、地元の銀行担当者や、商工会議所に設置されている「事業承継センター」にも足を運びました。

ところが、彼らの回答もほぼ同じ。

「債務放棄しかないかもしれませんね」「M&AのときはDESもありますけど、時間かかりますよ」といった曖昧なコメントばかり。

正直、「相談して良かった!」という手ごたえは全く得られませんでした。

無償減資・無償増資の方法

そこで、弊社の担当のベテラン税理士さんにも相談してみました。

場数をこなしているベテランの税理士さんは、やはり頼りになりますね。

「税」というのは本当にグレーゾーンであることを実感します。

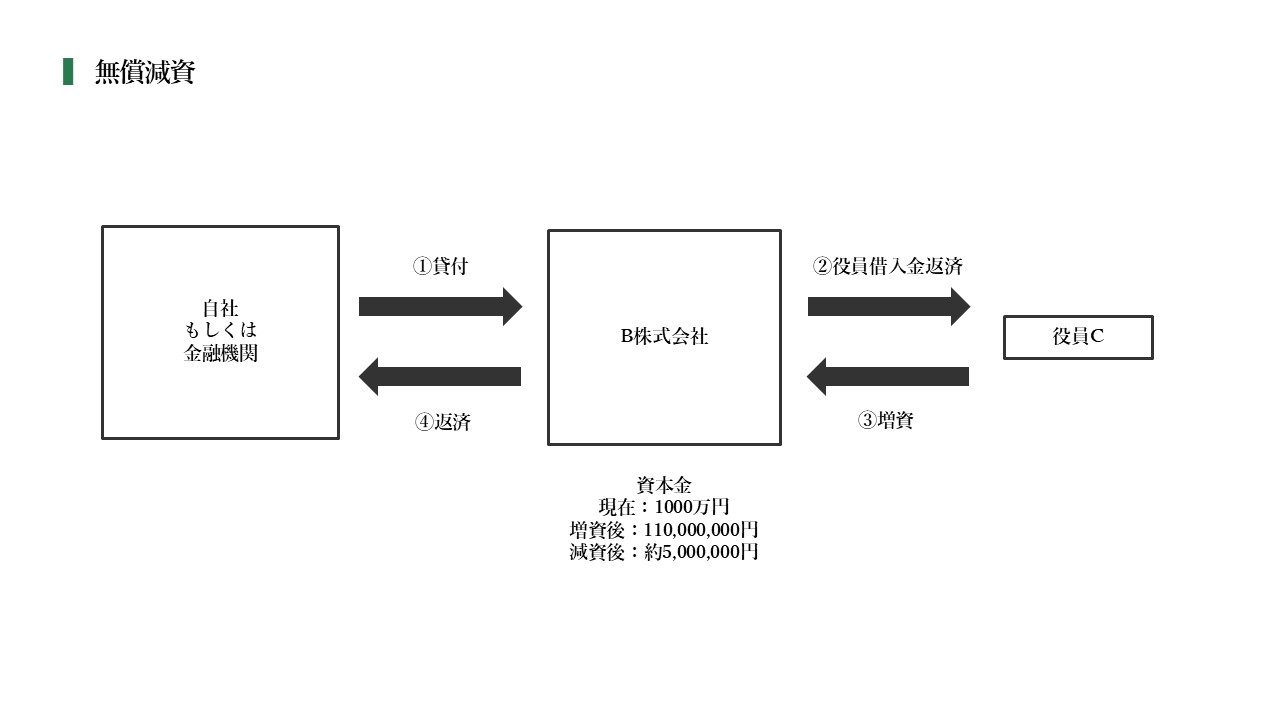

ベテラン税理士さんが教えてくれたのは「無償減資」の方法です。

実際の方法

無償減資の方法は次の通りです。

|

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 |

0.★資金を用意し、貸付を行う 1. 現状の資本構成の把握 2. 株式の整理(株主構成の変更) 3. 資本増強(増資) 役員借入金を資本へ振替し、現物出資による増資を実行 4. 無償減資の実施 一株あたり金額を変更し、資本金の減資を実行 5.貸付金の返済 想定される費用一覧(一度に実行する場合) 項目 費用(税込) 発行可能株式総数の変更 150,000円 募集株式の発行 1,000,000円 資本減少手続 150,000円 官報公告掲載費 200,000円 登記事項要約書 500円 登記事項証明書 6,000円 合計 約1,500,000円 |

ポイントは、「0.★資金を用意し、貸付を行う」の部分です。

貸付金の資金を最初に用意し、後はその資金がクルクル回るだけで実際には資金がどこにも掛かっていないのが分かるでしょうか。

貸付金を1億円用意できる場合は、上記のように約150万円の費用で済みます。

1億円ではなく2000万円で実行する場合は2000万円×5回増資と減資を繰り返すことになるので、その分追加の費用が発生します。

この増資と減資を期中に行うことがポイントになります。

費用:約150万前後

貸付金を用意

期中に実行

経験が豊富な税理士と銀行を味方につけるべし!

上記の「無償減資」の方法は、地銀や信用金庫の銀行員、商工会議所職員、事業承継センター職員、若手の税理士・会計士ではおそらく経験がありません。

なので、やり方を説明すると「こんな方法があるの?」と驚かれました。

経験豊富な税理士、そして銀行を味方につける事が経営には本当に大事なんですね。