東北大学大学院工学研究科修士課程修了。

銀行勤務を経て、現在はWebメディア制作や運営に携わる。

損益計算書の「当期純利益」だけ見て、企業の収益を判断していませんか?

確かに、当期純利益は一定期間の最終的な利益を示していますが、実際のキャッシュフローはそれだけでは判断できません。損益計算書を総合的に読み解くことが重要です。

この記事では、損益計算書の基本的な構造や構成比が示す利益率、銀行が経営状況を評価するためのポイントについて解説します。

当期純利益以外の項目からも情報を読み取れるようになりましょう。

目次

損益計算書の構造

まずは損益計算書の基本的な構造について、建設業の例も見ながら解説します。また、貸借対照表との繋がりについても解説することで、決算書全体の理解を深めます。

損益計算書の読み方

損益計算書では、主に「一定期間でどれだけ儲けられたか」という収益性をはかるうえで活用されます。赤字かどうかは損益計算書で判断することができます。

年に1度の決算書の場合は1年間の収益成績を示しており、月次の試算表であれば1カ月間の収益成績を示します。

企業の収益は、時期によって大きく変動する場合があります。特に、建設業では工事1件の請負金額が大きいため、その工事が計上されるかどうかで収益成績が大きく変わります。

例えば、建設業界では新年度前の時期に工事が集中しやすく、繁忙期となります。月次の収益で見ると、工事が完成し、収益計上するまでは収益は小さく見えますが、計上後は急に大きくなります。

損益計算書は、複数期間の収益を並べて分析する必要があります。1つの期間でたまたま赤字であったり、受注が集中することによる一時的な好成績であったりする場合があるので、注意が必要です。

損益計算書の構成

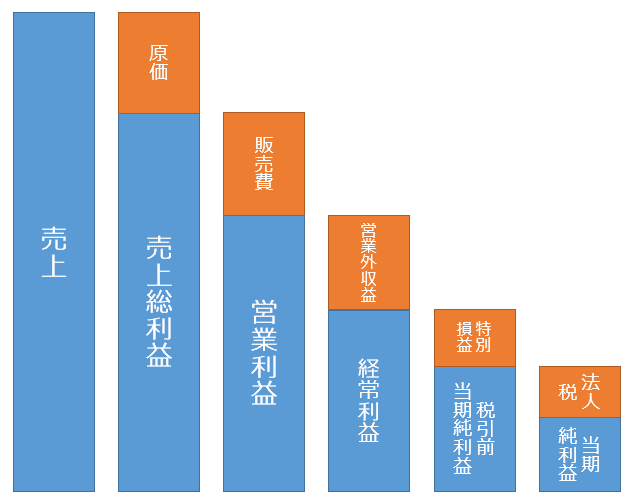

損益計算書には「どれだけ儲けられたか」ということ表す利益が5種類存在します。

- 売上総利益(粗利):売上から原価を引いた利益

- 営業利益:本業で稼いだ利益

- 経常利益:企業活動全体で稼いだ利益

- 税引前当期純利益:企業活動全体で稼いだ利益から臨時的な損益分を修正した利益

- 当期純利益:すべての収益からすべての費用を引いた最終的な利益

上記5種類の利益はそれぞれ異なる意味があり、収益性を分析する際に使い分けます。

建設業の損益計算書

建設業界では、一般会計とは異なる特有の科目名を用いられています。

建設業における損益計算書の利益は以下の通りです。

- 完成工事総利益(粗利):完成工事高から完成工事原価を引いた利益

- 営業利益:本業の建設・工事で稼いだ利益

- 経常利益:企業活動全体で稼いだ利益

- 税引前当期純利益:企業活動全体で稼いだ利益から臨時的な損益分を修正した利益

- 当期純利益:すべての収益からすべての費用を引いた最終的な利益

「売上」が「完成工事」に変化しただけ、根本的な意味合いは変わりません。

建設業特有の勘定科目については以下の記事で解説しています。

建設業の会計特有の勘定科目について具体例も踏まえて解説 | てつまぐ (tetsumag.com)

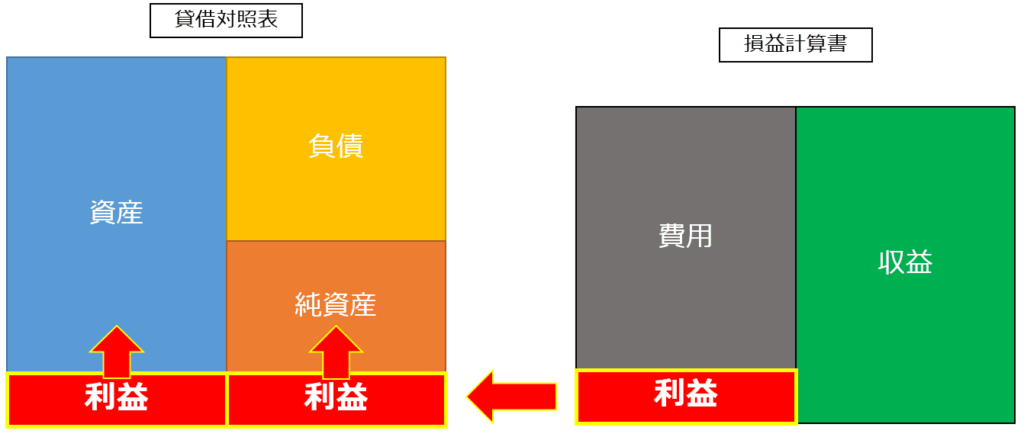

貸借対照表と損益計算書の繋がり

決算書である貸借対照表と損益計算書は、表しているものは異なりますが、しっかりと繋がっています。

損益計算書で計算される「当期純利益」は貸借対照表の「純資産」の「利益剰余金」に加算されます。当期純利益が増えれば、会社の資本である純資産が増えます。逆に、当期純利益がマイナスの場合は、当期純損失となり、純資産が減ることになります。

貸借対照表の性質上、左右のバランスが等しくなるので、純資産の増減が発生と同時に、資産も変動します。基本的には、当期純利益で純資産が増えた場合は、現金もしくは売掛金などの売掛債権として資産が増えることがほとんどです。

銀行が融資審査の際に見るポイント

貸借対照表に並んで、金融機関の融資審査において損益計算書は重要な資料になります。ここでは、一般的な収益性の分析以外に、金融機関が着目するポイントについて解説します。

簡易キャッシュフロー

簡易キャッシュフローとは、損益計算書から簡単に求められる指標で、企業が作り出した自由に使える資金のことです。

本来、キャッシュフロー計算書があれば、年間のキャッシュフローを把握することができます。しかし、中小企業の場合、キャッシュフロー計算書の作成義務がないため、作成している会社はほとんどないでしょう。

そこで、損益計算書から簡易的にキャッシュフローを把握するための手段が、簡易キャッシュフローになります。

簡易キャッシュフローは以下の式で算出できます。

(簡易キャッシュフロー)=(当期純利益)+(減価償却費)

簡易キャッシュフローは当期純利益に減価償却費を加えて算出します。

減価償却費は、費用として収益からマイナスされていますが、これは会計の処理上の手続きに過ぎません。実際に減価償却費で現金が出ていくわけではないため、手元に残っている資金として考えます。

したがって、当期純利益がマイナスであっても、減価償却費を加えてプラスになれば、期間を通しての企業のキャッシュはプラスになると解釈できます。

(債務償還年数)=(借入金)÷(簡易キャッシュフロー)

借入金が何年分のキャッシュフローで返せるのかを示す「債務償還年数」が金融機関の融資審査に利用されます。

一般的には、債務償還年数が10年以内であることが望ましいとされています。

役員報酬

中小企業の場合、会社と役員の資産が一体化していることが多くあります。この場合、会社の資産を、役員報酬として役員の資産にしようがしまいが、事実上あまり変わりません。

実際には、役員報酬を費用計上して、税金対策のために行われている場合が多いです。なので、あえて役員報酬を大きくして、利益を小さく見せている場合もあります。

簡易キャッシュフローを考える際は、役員報酬の大きさも考慮する必要があります。特に、役員の人数に対して役員報酬が過大すぎる場合は、実際の利益はもっと大きいと考えられます。

小さな会社の場合は、簡易キャッシュフローを求める際、役員報酬額を加算して考えるほうがより現実的になります。

損益計算書の構成比が意味すること

決算書や試算表の損益計算書の右端には「構成比」という項目で割合が記載されている場合があります。構成比は、利益の部分であれば、売上高(建設業の場合は完成工事高)に対する割合を示しています。

それぞれがどんな意味を持つのか解説していきます。

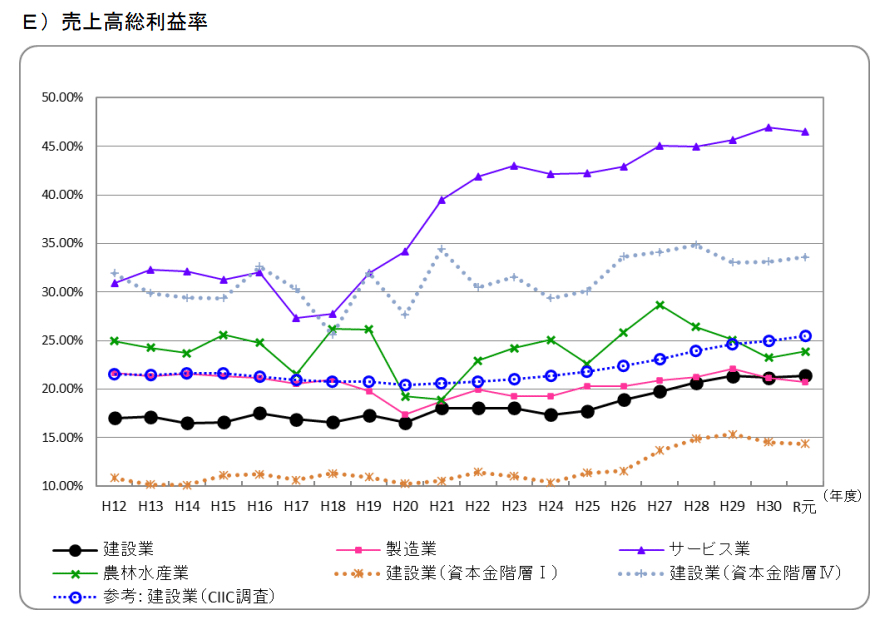

売上高総利益率(完成工事総利益)

売上総利益(完成工事総利益)の行に示される構成比は以下の式で成り立っています。

(売上総利益)÷(売上)

これを売上高総利益率(完成工事総利益率)と呼びます。

提供している商品やサービス自体の収益性が優れているかどうかを評価することができます。

近年の建設業において、売上高総利益率は約20%程度です。

仕入価格の高騰や安売りを行うと売上高総利益率は低くなります。売上高総利益率が低い状態は、がんばって多くの商品を売ったり、受注をこなしたりしても利益が上がりにくい状態です。

明らかに売上高総利益率が低い場合には根本的な改善が必要です。

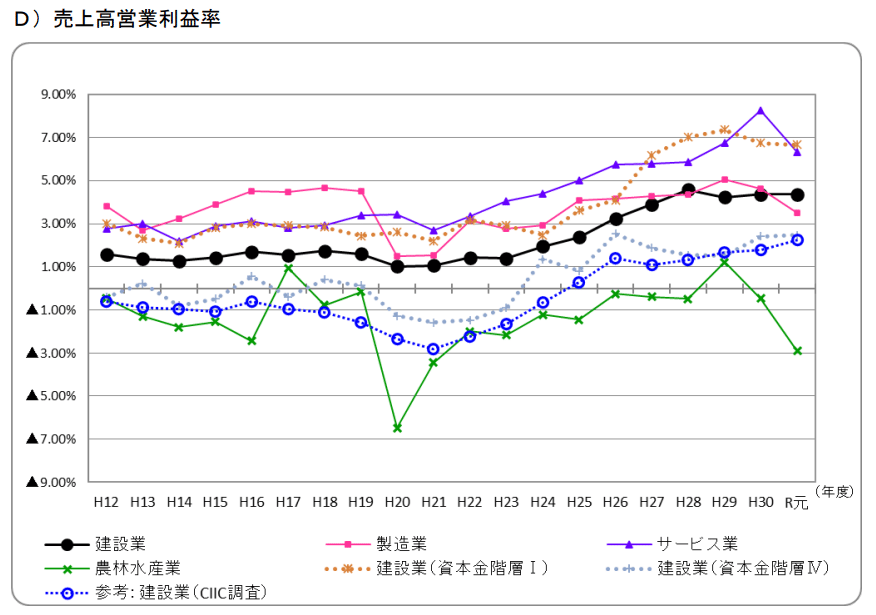

売上高営業利益率

営業利益の行に示される構成比は以下の式で成り立っています。

(営業利益)÷(売上)

これを売上高営業利益率と呼びます。

本業で利益を作り出す力がどれだけあるかを評価できます。

近年の建設業において、売上高営業利益率は約4%程度です。

もし、売上高営業利益率がマイナスになってしまうことがあれば、本業で利益を生み出せていないことを意味します。その場合、ビジネスモデル自体を見直す必要があります。

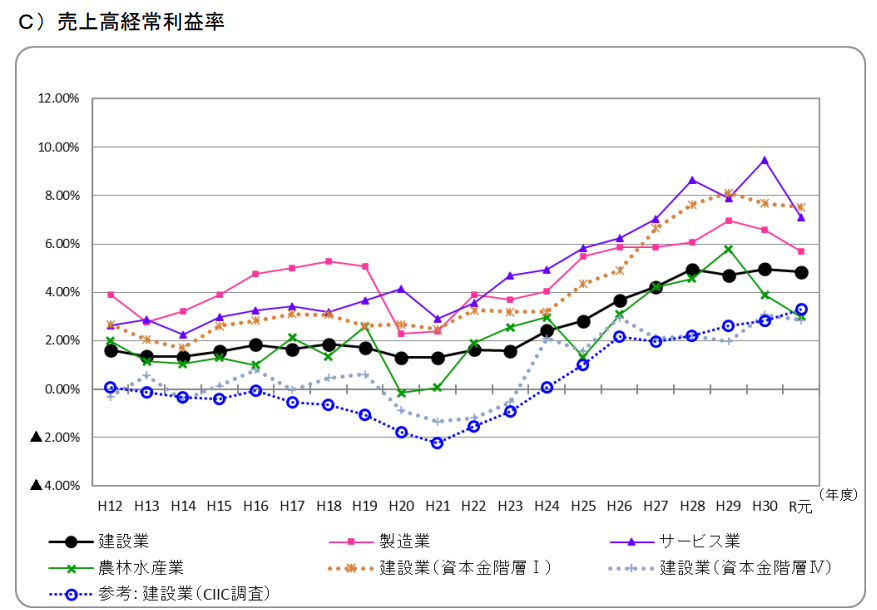

売上高経常利益率

経常利益の行に示される構成比は以下の式で成り立っています。

(経常利益)÷(売上)

これを売上高経常利益率と呼びます。

企業経営全般を通して利益を作り出す力がどれだけあるかを評価できます。

営業利益と異なる点は、本業ではない資産運用による収益や借入金利息による支出が加味されている点です。

近年の建設業において、売上高経常利益率は約5%程度です。

売上高経常利益率は、売上高営業利益率と基本的には大きく変わらないはずです。本業以上に大きな影響がある活動は発生しにくいからです。

もし、売上高営業利益率に対して、売上高経常利益率が大きく下がることがあれば、借入金の利息の負担が大きすぎる可能性があります。

まとめ:損益計算書から企業の収益性を読み取ろう

この記事では、損益計算書の概要から収益性の読み取り方まで解説しました。

- 損益計算書は「どれだけ儲けられたか」という収益性をはかるもの

- 当期純利益が、貸借対照表の純利益に加算される

- 簡易キャッシュフローは、当期純利益と減価償却費(と役員報酬)の合計

- 損益計算書の構成比により、各利益率が算出される