東北大学大学院工学研究科修士課程修了。

銀行勤務を経て、現在はWebメディア制作や運営に携わる。

「債務超過とはどのような状態か」

「金融機関は債務超過をどのように見るのか」

中小企業の3分の1が債務超過というデータがある中で、債務超過にはどのようなデメリットがあり、どんなリスクがあるのでしょうか。

この記事では、債務超過の概要やデメリットについて解説し、金融機関による実態貸借対照表や実質自己資本の考え方についてご紹介します。

自社の経営の実態を正しく把握するためにも、債務超過の知識を深めましょう。

目次

債務超過とは

債務超過とは、債務が資産を超過している財務状態のことを言います。

つまり、出所が自社の資金である純資産がマイナスになっている状態です。

債務超過は企業の経営状態としては非常に良くない状態です。

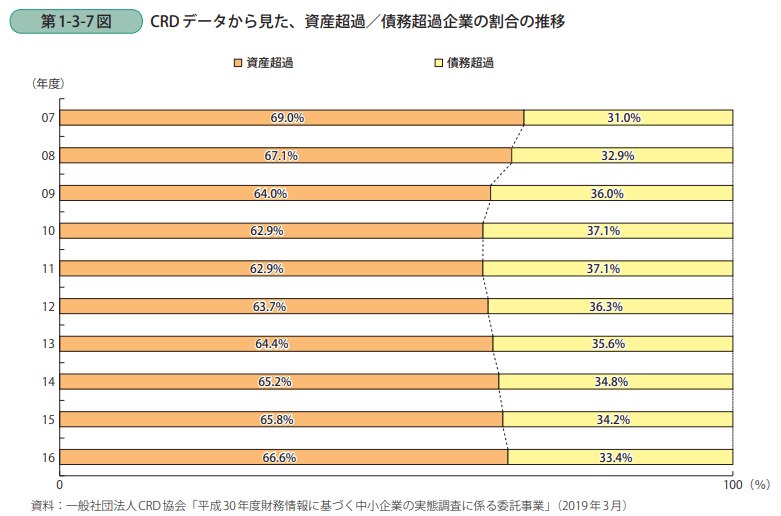

しかし、中小企業庁のデータによると、中小企業は3社に1社の割合で債務超過であることがわかります。

債務超過が身近な存在であることはこのデータからわかります。

参考:中小企業庁「中小企業白書:財務データから見た中小企業の実態」

では、債務超過は、実際の企業経営を行う上でどのような状態なのか、また、決算書の貸借対照表でどのような解釈ができるのか解説します。

債務超過の貸借対照表

企業が債務超過かどうかは貸借対照表の「純資産」を見ればすぐにわかります。

純資産がマイナスであれば債務超過です。

債務超過の場合、資産よりも負債のほうが大きくなります。その差額の分がマイナスの純資産として貸借対照表に表されています。

上図からもわかる通り、債務超過はすべての資産を手放したとしても負債を返しきれないということになります。

したがって、融資の審査において厳しくなることも明白でしょう。

債務超過と赤字の違い

赤字は、一定期間の支出が売上を上回っている状態です。

決算書の損益計算書により、利益を見ることで確認することができます。

赤字はある期間で収支の合計がマイナスになることを意味しており、同じ企業でも期間に応じて、黒字と赤字を行ったり来たりする場合もあります。

例えば、設備投資をした期は支出が大きくなるため赤字になりやすくなります。

しかし、その翌期以降に投資の効果によって売上を伸ばせれば黒字になり、長期的に問題はありません。

赤字になったからといってすぐに債務超過になるわけではありません。逆に、債務超過であっても赤字とは限りません。

しかし、赤字がずっと続くことは債務超過に近づいていくことになります。

過去の黒字と赤字は、純利益の中の「利益剰余金」に加算されていきます。

したがって、ずっと黒字できた企業がたまたま1度赤字になっても、今までの積み重ねがあるため、債務超過にはなりません。

しかし、赤字が続くと利益剰余金は減り、純資産全体が減るため、債務超過に向かっていきます。

債務超過と資金ショートの違い

資金ショートとは、会社の手元の資金がなくなり、支払いができなくなることを言います。

支払いができなければ、事業を続けることができなくなり、倒産となります。

資金ショートは企業にとっては致命的な状態です。

あらかじめ対策が考えられていないと、資金ショートにより、黒字倒産することもあります。

債務超過だからといって必ずしも資金ショートになるとは限りません。

債務超過でも手元の資金繰りをうまくやりくりすることもできます。

しかし、債務超過では金融機関からの融資を受けることが厳しくなるため、資金ショートになる可能性は高くなります。

債務超過のデメリット

中小企業の1/3が債務超過でも経営が続いているのは、債務超過になっているからといって、赤字になるわけでもなく、資金ショートが起こるわけでもないからです。

しかし、債務超過であることによるデメリットが存在します。

これにより、経営状況がさらに悪化してしまう可能性があります。

信用がない

債務超過であることは、取引先や金融機関からの信用が損なわれるというデメリットがあります。

債務超過であることは、すぐには倒産しなくても、なんらかの経営状況に問題があることを示しています。

一般的に、経営状況が悪い企業と関わることはリスクとなるため、避けられる原因となってしまいます。

実際、金融機関の融資判断では、債務超過であるかどうかが審査の上で重要な判断指標の1つになります。

倒産のリスクが大きい

もともと赤字続きが原因で債務超過に陥ることが多いので、何か策を講じなければそのまま資金ショートを起こして倒産してしまいます。

策を講じるとはいっても、債務超過になってしまうと、信用が得にくく、資金調達しにくくなるため、そこからの巻き返しは非常に難しいのです。

債務超過の時点で、倒産のリスクが高くなっている状態であると判断できます。

実態貸借対照表

上記までの解説により、債務超過かどうかは経営の状況を判断する上で重要です。

しかし、必ずしも決算書の貸借対照表の純資産がマイナスかどうかで、その判断ができるかどうかは怪しいです。

なぜなら、貸借対照表は本当に会社の経営実態を表しているとは限らないからです。

金融機関の融資審査では、資産、負債、純資産についてそれぞれ補正を行った実態貸借対照表で評価を行います。

ここで算出される実態の純資産を実質自己資本と言い、これがマイナスかどうかで債務超過かどうかを判断します。

実態貸借対照表を作るための修正基準は決まったものは存在しません。

ここでは元銀行員の視点から一般的かつ簡易的な修正方法について解説します。

資産の修正

資産に計上されているもののうち、実際には価値がないものや時価とかけ離れているものについて、修正を行います。

基本的には実際の資産からマイナスされていくことが多く、減った分は純資産も減らすことでバランスを保ちます。

貸借対照表では債務超過でなかったものの、修正を加えることで純資産が減り、実態は債務超過になることもあります。

以下では具体的な修正の例を挙げます。

売掛金

回収できる見込みのない売掛金は、もはや資産とみなすことができないためマイナスします。

例えば、売上に対して売掛金が異常に大きい場合や、複数期分の決算書を並べたとき、毎期変わらず計上されているものは、回収見込みが低いものが計上されていると考えることができます。

棚卸資産

架空や不良在庫が計上されている場合は、マイナスします。

銀行員の立場で逐一、在庫の真実を確かめることは困難であり、現実的ではありませんが、売上に対して棚卸資産が異常に大きい場合は、実態との乖離を疑います。

負債の修正

負債の中でも役員借入金は、純資産と同様のものとみなすことができるため負債からマイナスします。

中小企業において、会社と社長やその家族の資産はほとんど一体化している場合が多く、役員借入金は返済の義務がありません。

役員個人の資金は、事業を行うための資金として投入され、返済を前提に考えないことがほとんどです。

したがって、役員借入金は負債ではなく純資産とみなします。

実質自己資本

資産と負債の修正を考慮したうえで、実質自己資本(純資産)を算出します。

元の自己資本に資産でマイナスした分をマイナスし、負債でマイナスした分を足します。

簡易的に以下の式で表せます。

(実質自己資本)=(自己資本)ー(資産の過大計上分)+(役員借入金)

こうして算出された実質自己資本がマイナスであれば、債務超過ということになります。

銀行は債務超過だと融資審査が厳しくなりますが、絶対に審査が通らないわけでもありません。

債務超過の場合、役員個人の資産も重要な判断要素になります。

中小企業の資産と役員の資産は一体と考えられるため、同じの銀行の中で役員の資産も考慮したうえで返済能力が判断できれば、融資審査が通ります。

まとめ

この記事では、債務超過について解説し、実態貸借対照表で考える実質自己資本の算出方法についてご紹介しました。

- 債務超過とは純資産がマイナスの状態

- 赤字が続くと債務超過になる

- 債務超過だと信用がなく、資金ショートのリスクが高まる

- 金融機関は実態貸借対照表で債務超過を判断

- 資産と負債の修正したうえで、実質自己資本を算出