東北大学大学院工学研究科修士課程修了。

銀行勤務を経て、現在はWebメディア制作や運営に携わる。

「経常運転資金はどうやって求められるのか」

「経常運転資金を算出して何がわかるのか」

経常運転資金は、会社の資金繰りを考える際に非常に重要な要素になります。

この記事では、経常運転資金の概要や計算方法、融資審査のポイントまで解説します。また、建設業における経常運転資金の捉え方についてもご紹介します。

経常運転資金を理解し、会社の資金繰りについての理解を深めましょう。

目次

経常運転資金

経常運転資金は、会社が事業を続けていくうえで必要な資金です。

会社の資金繰りや金融機関からの融資を検討する際に重要な指標になるので、しっかり把握しておきましょう。

経常運転資金とは

経常運転資金と似た言葉で、運転資金、所要運転資金、正常運転資金などがありますが、基本的にはすべて同じ意味であり、厳密な使い分けはされておりません。ここでは、経常運転資金に統一して表記します。

経常運転資金は、事業活動を行う上で必要な資金を表します。そのため、手元の資金が経常運転資金よりも少なくなってしまうと事業を続けられなくなってしまいます。

売上が上がることと手元に現金が入ることは必ずしも一致しないため、経常運転資金を把握しないと、利益は上がっているのに倒産(黒字倒産)してしまう可能性もあります。

経常運転資金は、資金繰りを把握する際に必要不可欠なものです。

計算方法

経常運転資金は一般的に以下の式で求められます。

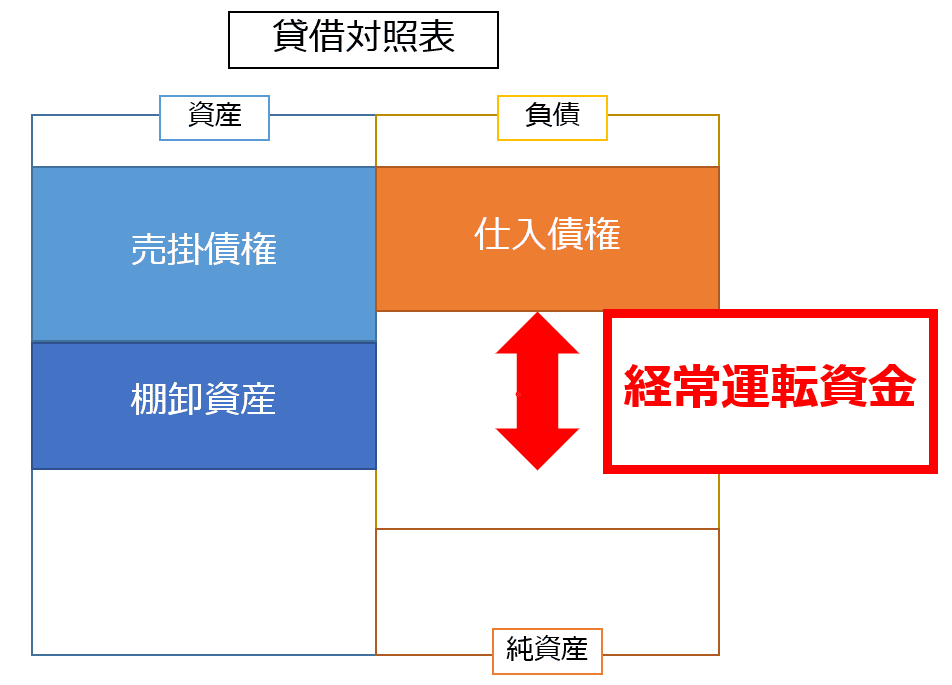

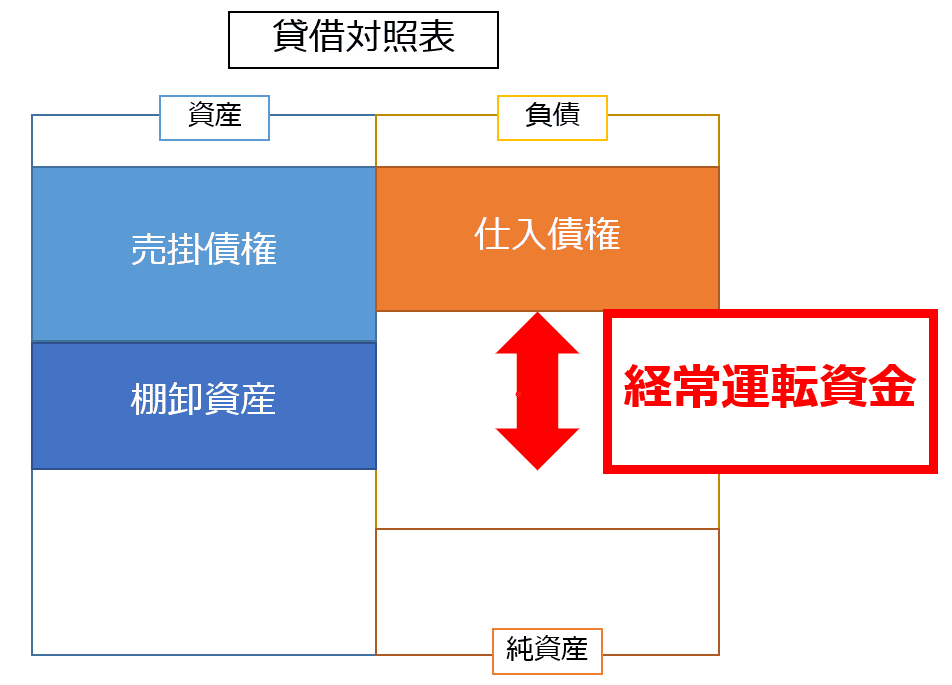

(経常運転資金)=(売掛債権)+(棚卸資産)ー(仕入債務)

(売掛債権)=(売掛金)+(受取手形)

(棚卸資産)=(材料)+(仕掛品)+(製品)

(仕入債務)=(買掛金)+(支払手形)

この計算式から、経常運転資金とは、売上の入金と仕入れの支払いの時期のずれや棚卸資産の滞留によって発生するものであると言えます。

決算書や試算表の貸借対照表から、経常運転資金を視覚的に捉えると、以下の図の通りです。

経常運転資金は、貸借対照表の勘定科目から算出することができます。

貸借対照表は一時点での資産の状況を示しています。したがって、貸借対照表から経常運転資金を算出にあたっては、時期によってある程度の変動します。

例えば、棚卸資産の状況によって、経常運転資金は変動します。

棚卸資産とは、いわゆる在庫のことです。繁忙期前で在庫を貯めこんでいる場合には経常運転資金は大きくなります。また、在庫管理があまりできておらず、不良の在庫をたくさん抱えてしまっている状態でも、経常運転資金は大きく算出されてしまいます。

経常運転資金は、事業の状態に応じてある程度の変動があることを念頭に置きましょう。

運転資金の融資審査

経常運転資金が不足する場合、資金を調達しないと事業が継続できません。そこで、銀行からの融資を受けるということが選択肢の1つとして考えられます。

銀行にて融資審査を行う際、融資額が経常運転資金の範囲内であれば、融資審査は通りやすいです。

経常運転資金の範囲内であれば、現金化される見込みのある売掛債権や棚卸資産がはっきりしているため、返済資金が用意できる可能性が高いと考えられます。仮に、今すぐに倒産が起こったとしも、保有している売掛債権と棚卸資産の資金が回収できれば、理論上は問題なく返済することができます。

逆に、経常運転資金以上の借入を申し込む場合は、「何の目的で必要なのか」と「返済見込み」が明確に説明できなければ、審査は厳しくなります。

建設業における経常運転資金

建設業においても、同様にして経常運転資金を算出することができます。

建設業の場合、仕入れをから工事完成までの期間が長いこと、手形による支払いにより現金化までの期間が長いことなどが原因で、経常運転資金は大きくなりがちです。そうなると、資金繰りは厳しくなります。

建設業では、資金繰りの難しさの観点からも、経常運転資金を把握することは重要です。

計算方法

建設業界では、特有の勘定科目が使われているため、計算の意味合いは同じですが、勘定科目が異なります。

経常運転資金は以下の式で求められます。

(経常運転資金)=(売掛債権)+(棚卸資産)ー(仕入債務)ー(未成工事受入金)

(売掛債権)=(完成工事未収入金)+(受取手形)

(棚卸資産)=(材料)+(未成工事支出金)+(製品)

(仕入債務)=(工事未払金)+(支払手形)

建設業の場合、勘定科目の名前は変わりますが、完成工事の入金と仕入れの支払いの時期のずれや棚卸資産の滞留が経常運転資金になっているという意味合いは変わりません。

工事立替資金の融資審査

建設業における経常運転資金の融資にあたっては、工事ごとの必要資金を算出することが基本です。

工事受注に伴い、請負金額の回収予定と仕入れによる支出のずれが、工事ごとの必要資金となります。これを工事立替資金とも呼びます。

工事立替資金の融資審査では、「工事に必要な資金」と「返済原資」が明確になっていることが重要です。

融資する側とすると、工事が完成さえすれば、返済財源が入ってくることが見えているので、返済不能となるリスクを抑えることができます。

経常運転資金を減らす方法

経常運転資金を減らすことにより、以下のメリットがあります。

- 借入による支払利息などの負担が減る

- 資金不足になるリスクが減る

経常運転資金が大きいということは、事業を継続するため多くの手元資金が必要であることを意味します。これは、借入額の増大や資金不足のリスクが高まることになります。

では、どうしたら経常運転資金が少なくできるでしょうか。

売掛債権を早く回収する

売掛債権を早く回収し、売掛債権を少なくすれば、経常運転資金を小さくすることができます。

売上が少なくなることでも、売掛債権が少なりますが、これは本質的には手元に入る資金が減ってしまうので、喜ばしいことではありません。

売上は変わらず、売掛債権を少なくするには、売掛債権を早く回収することにつきます。

方法としては、手形割引やファクタリングなどのサービスを利用することが挙げられます。しかし、これらは、割引料や手数料がかかるため、資金繰りの状況次第で検討することが望まれます。

仕入の支払いを遅くする

仕入の支払いを遅くすることにより、仕入債務が大きくなり、経常運転資金を小さくすることができます。

売掛の回収を早くすることとは反対に、買掛の支払いを遅くすることで、手元に資金を確保しておくことができます。

在庫を削減する

在庫を削減することで、棚卸資産が減少し、経常運転資金を小さくすることができます。

在庫が多い状態は、仕入れのための支出が多くなることだけでなく、在庫の管理コストもかかります。在庫を抱えすぎていないかチェックし、適切に管理することが重要です。

まとめ

この記事では、経常運転資金の概要や計算方法、融資審査のポイントなどについて解説しました。また、資金繰りが難しいと言われる建設業における経常運転資金の考え方についても解説しました。

- 経常運転資金とは、会社が事業を続けていくうえで必要な資金

- (経常運転資金)=(売掛債権)+(棚卸資産)ー(仕入債務)

- 融資額が経常運転資金の範囲内であれば、融資審査は通りやすい

- 建設業における経常運転資金の融資審査は、工事ごとの必要資金を算出

- 経常運転資金を減らすには、「早い資金回収」「遅い支払い」「在庫削減」