東北大学大学院工学研究科修士課程修了。

銀行勤務を経て、現在はWebメディア制作や運営に携わる。

決算書の読み方を理解していますか?会計や金融の専門用が多く、経営者でも自分の会社の決算書について理解しきれていないことがあるでしょう。

この記事では、決算書とその中でも企業の財務を把握するために重要な財務三表について、構造と基礎について解説します。決算書への基礎的な理解をから深めていきましょう。

- 貸借対照表では、借入が多すぎないか確認

- 損益計算書では、利益が出ているか、自由に使える資金はいくら生み出しているか確認

- キャッシュフロー計算書では、資金の流出入を把握

目次

決算書とは

決算書は、企業の一定期間の経営や活動状況を表すものであり、財務諸表とも呼ばれます。法人は決算書の作成が義務付けられております。

決算書の構成

企業は「会社法」、「法人税法」、「金融商品取引法」の3つの法律により、決算資料の作成が義務付けられています。

金融商品取引法は、上場している大企業が対象のため、中小企業の場合は対象ではありません。

会社法によって作成しなければならない決算資料を以下に挙げます。

- 貸借対照表:B/S

- 損益計算書:P/L

- 株主資本等変動計算書

- 個別注記表

- 事業報告

- 付属明細書

また、法人税法によって作成しなければならない決算資料を以下に挙げます。

- 貸借対照表:B/S

- 損益計算書:P/L

- 株主資本等変動計算書

さらに、上場企業の場合、金融商品取引法によって以下の決算資料が必要です。

- 貸借対照表:B/S

- 損益計算書:P/L

- 株主資本等変動計算書

- キャッシュフロー計算書:C/F

- 附属明細表

財務三表

決算書の中でも、特に経営状況を知るために、重要視されているものが3つあります。

- 貸借対照表:B/S

- 損益計算書:P/L

- キャッシュフロー計算書:C/F

上記3つは、財務三表と呼ばれています。キャッシュフロー計算書は上場企業の場合は作成必須ですが、それ以外の中小企業などでは作成は任意です。

企業の経営状況を知るための財務三表について、次章で詳しくそれぞれの見方や読み方を解説します。

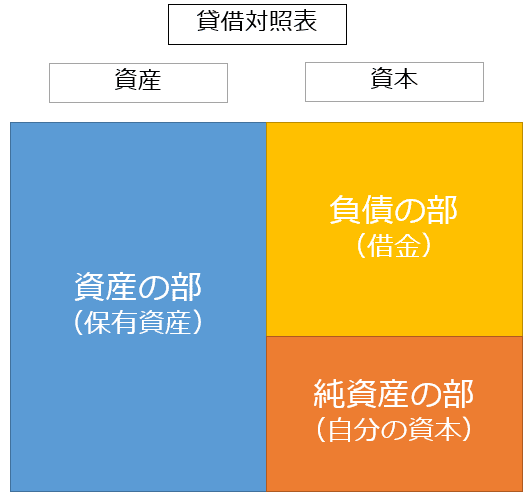

貸借対照表(B/S):決算時点の資産と負債の状態を表す

貸借対照表は、B/S (Balance Sheet)「バランスシート」とも呼ばれおり、決算時点における保有の資産と負債の状態を表します。これにより、企業の財務状況の健全性を判断することができます。

例えば、貸借対照表を読み解くことにより、どれほどの資産を保有しており、それがどのような内訳で、どれくらいの借金で成り立っているのかを確認することができます。資産額が大きくても、そのほとんどが借金で成り立っていたら、財務状況は健全とは言えません。

貸借対照表の構成

貸借対照表では、財務状況を3つの大きな分類に仕分けして解釈します。

- 資産の部:保有している総資産

- 負債の部:他人の資本(借金)

- 純資産の部:自分の資本

貸借対照表では、左側に資産の部があり、右側に負債の部と純資産の部が縦に並びます。そして、必ず左右の資産と資本のバランスが等しくなります。

資産の部を見ることにより、どういった形で資産を保有しているか確認できます。また、資本を見ることにより、保有資産をどのように集めたかを確認できます。

自己資本比率:健全性の評価

貸借対照表から、企業の健全性を評価する代表的な指標の1つに「自己資本比率」があります。

(自己資本比率)=(自己資本)÷(総資産)

自己資本比率は、「資本に占める自己資本の割合」であり、「どれだけ借金に頼らずに、自分のお金で経営しているか」を示します。自己資本比率は高ければ高いほど、財務が健全であることを意味します。金融機関の融資審査においても着目される1つの指標になります。

例えば、総資産1億円、借入金8,000万円、自己資本2,000万円の企業があるとします。この場合、自己資本比率は20%です。

一般的に、自己資本比率は40%以上が望ましいとされています。業種によっても様々であり、明確な目安はありません。

参考までに、中小企業の建設業における自己資本比率の平均値は41.6%です。

出典:政府統計の総合窓口(e-Stat)「中小企業実態基本調査」令和2年確報を基に作成

建設業の場合、工事の着工前に工事代金の一部を前払い金として受け取る慣習があります。前払い金による資金繰りがうまく回せると、多額の借入に頼らず、高い自己資本比率での経営が実現できます。

役員借入金

中小企業の負債の部には「役員借入金」があることが多いでしょう。本来は、赤字の時に会社が役員から借りるお金を意味しますが、実際は所得税の節税の効果を狙ってわざと残しておく場合もあります。

役員借入金があると負債額が大きくなるため、自己資本比率が低くなります。表面上の財務評価は悪く見えてしまうことが懸念されます。しかし、金融機関も役員借入金の意味合いは理解しているため、自己資本比率を見る際は、役員借入を控除して考えるのが一般的です。

(実質的な自己資本比率)=(自己資本+役員借入)÷(総資産)

金融機関の融資審査では、役員借入を考慮した実質的な自己資本比率で把握するため、役員借入による負債過多で融資が受けられないことはありません。しかし、事業利益が生み出せず、役員借入が増え続けている場合には、事業性に問題があるとして融資が厳しくなります。

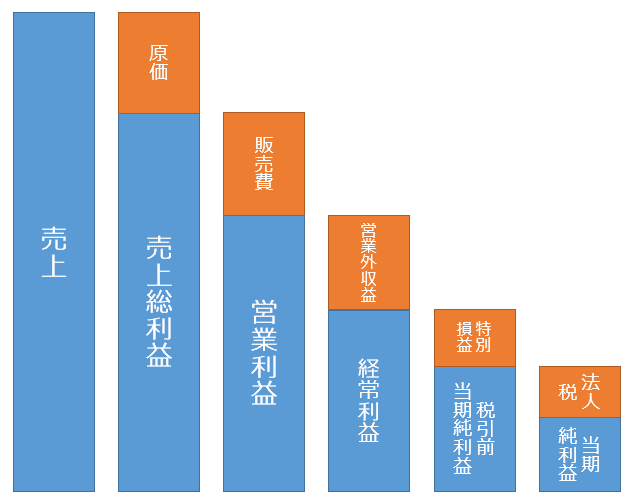

損益計算書(P/L ):一定期間における収益と費用を表す

損益計算書は、P/L (Profit and Loss statement)とも呼ばれおり、一定期間における収益と費用を表します。これにより、企業の収益性を判断することができます。

例えば、売上がどれだけ計上できているか、費用が掛かりすぎていないかなどを確認することができます。前期や以前のデータと比較することにより、どのように推移しているか見ることも大切です。

損益計算書の構成

損益計算書では、利益を5つに分類して解釈します。

- 売上総利益(粗利):売上から原価を引いた利益

- 営業利益:本業で稼いだ利益

- 経常利益:企業活動全体で稼いだ利益

- 税引前当期純利益:企業活動全体で稼いだ利益から臨時的な損益分を修正した利益

- 当期純利益:すべての収益からすべての費用を引いた最終的な利益

上記の利益の中で、収益力を判断する上では営業利益と経常利益が重要になります。少なくともどちらも赤字になっていないことが最低限求められます。もし、どちらかが赤字の場合は、事業内容もしくは企業全体としての活動に何かしらの問題があり、今後見直していく必要があります。

利益率:収益性の評価

売上高に対する収益性を評価する指標には以下があります。

- 売上高総利益率(粗利率)

- 売上高営業利益率

- 売上高経常利益率

基本的には、以下の式で計算されます。

(〇〇利益率)=(〇〇利益)÷(売上高)

例えば、売上1億円、売上総利益1,000万円、営業利益100万円であったとします。この場合、売上高総利益率10%、売上高営業利益率1%となります。

基本的には売上をさらに上げる、もしくは、経費を抑えるのどちらかによって、利益率を向上させることができます。

また、資本に対する収益性を評価する指標には以下があります。

- 自己資本利益率(ROE)

- 総資本利益率(ROA)

基本的には、以下の式で計算されます。

(〇〇利益率)=(〇〇利益)÷(〇〇資本)

どちらの指標も限られた資本でいかに効率よく利益を生み出せているか評価することができます。

↓↓建設業における利益率についてはこちらの記事で解説しています↓↓

建設業の利益の上げ方【利益率の推移から徹底検証】 | てつまぐ (tetsumag.com)

簡易キャッシュフロー

次章で挙げるキャッシュフロー計算書によって、お金の流れの詳細を見ることができますが、損益計算書の情報からでも、企業が生み出した自由に使える資金である「簡易キャッシュフロー」を算出できます。

(簡易キャッシュフロー)=(当期純利益)+(減価償却費)

簡易キャッシュフローは金融機関が融資審査する際に利用される重要な指標になります。

借入金が、簡易キャッシュフローの何年分にあたるかを「債務償還年数」と呼んでおり、何年で返済できるかを判断する材料として利用されます。

(債務償還年数)=(借入金)÷(簡易キャッシュフロー)

一般的に、債務償還年数は10年を超えると借入が過大であるとされています。

キャッシュフロー計算書(C/F):一定期間のお金の流れを表す

キャッシュフロー計算書は、C/F (Cash Flow statement)とも表記され、企業のお金の流れを表します。これにより、資金の増減要因を明確にし、資金繰りを改善する手掛かりになります。

キャッシュフローを把握していないと、売上はどんどん上がっているのに、手元の資金がなくなって事業を続けられなくなってしまうことがあります。在庫を抱えすぎていないか、借入金により手元資金を確保すべきかなど、お金の流れを把握上での経営判断が重要になります。

中小企業の場合、キャッシュフロー計算書の作成が義務付けられていないため、キャッシュフローをしっかり把握できている経営者は少ないでしょう。しかし、中小企業は財務基盤が不安定だからこそ、キャッシュフローの管理が重要であるといえます。

キャッシュフロー計算書の構成

キャッシュフロー計算書では、資金の流れを以下の3つに分類します。

- 営業活動によるキャッシュフロー:本業によって増減した現金

- 投資活動によるキャッシュフロー:資産の売買によって増減した現金

- 財務活動によるキャッシュフロー:借入と返済によって増減した現金

営業活動によるキャッシュフローは、企業の本業による資金の流れなので、プラスでないと事業がうまくいっていないことになります。

投資活動によるキャッシュフローは、積極的な設備投資を行っているとマイナスになります。長期的に、その分の利益の回収見込みがあれば、問題ありません。

財務活動によるキャッシュフローは、借入金を調達した場合にプラスとなります。反対に、継続的な返済を行っている場合はマイナスになります。

営業キャッシュフローと投資キャッシュフローの合計を「フリーキャッシュフロー」といいます。フリーキャッシュフローは、会社の手元に残る資金です。これが常にマイナスの状態だと、手元の現金はいずれなくなってしまいます。大きな設備投資があると一時的にフリーキャッシュフローがマイナスになることもあるので、長期的に見てフリーキャッシュフローがプラスになることが重要です。

資金繰り表

お金の流れを可視化するということにおいては、キャッシュフロー計算書と資金繰り表は同じです。しかし、作成目的や対象期間が異なります。

キャッシュフローは基本的には1年間のお金の流れを可視化して、過去の取引実績とお金の回り方を分析するためのものです。一方、資金繰り表は1か月ごとのお金の流れを可視化して、将来の資金不足を事前に把握するためのものです。

資金繰り表も作成の義務はないため、毎月作成している企業は多くないでしょう。しかし、資金不足が起きてからの対応では遅いため、事前にお金の流れを把握していることが重要です。

特に、金融機関からの借入を検討する際、資金繰り表により、いつどの程度の資金が必要になるか根拠持って説明できることが大事です。

↓↓資金繰り表についてはこちらの記事で解説しています↓↓

建設業における資金繰り表の必要性と作り方 | てつまぐ (tetsumag.com)

まとめ:決算書や財務三表の構成を理解し、適切な財務評価を!

- 財務三表とは、貸借対照表(B/S)、損益計算書(P/L )、キャッシュフロー計算書(C/F)

- 貸借対照表は、決算時点の資産と負債の状態を表す

- 自己資本比率により、財務の健全性が評価できる

- 損益計算書は、一定期間における収益と費用を表す

- 利益率により、企業の収益性が評価できる

- キャッシュフロー計算書は、一定期間のお金の流れを表す